B. Weerstandsvermogen en risicobeheersing

Inleiding

In deze paragraaf komen aan de orde het weerstandsvermogen, de weerstandscapaciteit, het risicomanagement en de risico’s. Wij hebben de (rest)risico’s financieel gekwantificeerd en in relatie gebracht met het weerstandsvermogen. Wij ontwikkelen dit verder in combinatie met het risicomanagement in onze organisatie.

Daarnaast staan in deze paragraaf de wettelijk verplichte financiële kengetallen. Deze geven een beeld van de financiële positie van onze gemeente.

Weerstandsvermogen

Het weerstandsvermogen geeft de mate aan waarin wij in staat zijn financiële tegenvallers op te vangen. Een reëel sluitende begroting (structureel evenwicht tussen lasten en baten) garandeert niet dat wij forse onvoorziene tegenvallers kunnen opvangen. Een financiële buffer is daarom wenselijk. Deze buffer bestaat uit een bepaalde vrije ruimte in de exploitatie en een voldoende sterke vermogenspositie. Wij bepalen zelf de omvang van de vrije ruimte en het vrij aanwendbare vermogen. Het weerstandsvermogen bestaat uit de relatie tussen de weerstandscapaciteit en de risico’s. Dit zijn de risico's waarvan uit de risicoanalyse blijkt dat wij hiervoor nu geen maatregelen kunnen nemen. Verder geldt dat het risico's zijn die van materiële betekenis kunnen zijn in relatie tot de financiële positie.

Weerstandscapaciteit

De weerstandscapaciteit zijn de middelen en mogelijkheden waarover wij beschikken om niet begrote kosten te dekken.

Wij bepalen eerst de vermogensruimte om de weerstandscapaciteit te kunnen berekenen.

Vermogensruimte | |

|---|---|

Berekening vermogensruimte | Bedrag |

Stand algemene reserve per 31-12-2020 | 30.647 |

Rekeningresultaat 2020 tgv algemene reserve | 7.110 |

Geraamde dotaties/ onttrekkingen aan de algemene reserve | - 1.511 |

Totale vrije vermogensruimte | 36.246 |

De vermogensruimte kan de komende jaren verder toenemen met positieve rekeningresultaten en de precariobelasting (tot en met 2021). Zodra de aanslagen definitief zijn, hevelen wij de reserve precariobelasting over naar de algemene reserve.

De weerstandscapaciteit is nu als volgt te berekenen:

Berekening weerstandscapaciteit | Bedrag |

|---|---|

Structurele weerstandscapaciteit (exploitatieruimte) | |

Onbenutte belastingcapaciteit: | |

- OZB | - |

- Rioolheffing | 127 |

- Afvalstoffenheffing | 1.226 |

Stelpost voor onvoorziene uitgaven | 250 |

Subtotaal structureel | 1.603 |

Incidentele weerstandscapaciteit (exploitatieruimte) | |

Vrij aanwendbare deel algemene reserve | 36.246 |

Stille reserves | pm |

Subtotaal incidenteel | 36.246 |

Totale weerstandscapaciteit | 37.849 |

De niet benutte belastingcapaciteit (bij deze berekening € 1.353.000) is een instrument dat ons de mogelijkheid geeft om extra belastinginkomsten te genereren.

Risicomanagement

We hebben onze (belangrijkste) risico’s in beeld. Om onze risico’s te beheersen hebben we maatregelen genomen. Dit lukt niet voor de niet beïnvloedbare risico’s, zoals de algemene uitkering Gemeentefonds.

Wat ontbreekt is een beleidskader risicomanagement en een gestructureerd en systematisch risicomanagementsysteem. De voorbereidingen hadden we in gang gezet, toen kwam COVID-19. We hebben de geplande fysieke workshops samen met de gemeente Goes over de risico's sociaal domein omgezet in digitale sessies. De resultaten hiervan leiden tot vervolgacties in 2021.

Risico's

Een risico is een gebeurtenis die het behalen van afgesproken doel(en) en resultaten kunnen belemmeren of vertragen. Dit zijn naast financiële ook niet-financiële risico’s, zoals bestuurlijke en juridische risico’s, imago- en frauderisico’s. Deze hebben niet (altijd) direct een financiële impact, maar kunnen (op termijn) wel grote gevolgen hebben voor de gemeente.

Niet alle risico’s zijn belangrijk voor het weerstandsvermogen. Wij brengen de belangrijkste risico’s in beeld. Dit betreft de risico's waarvoor wij geen beheersmaatregelen hebben (kunnen) nemen of die niet zijn afgedekt door bijvoorbeeld een voorziening. Uitgangspunt voor deze verantwoording zijn de risico's die zijn opgenomen in de Begroting 2020. Verder hebben wij kritisch gekeken naar ‘nieuwe’ restrisico’s. Wij vermelden de restrisico’s met een financiële impact vanaf € 100.000. Wij houden daarbij rekening met het slechtst denkbare scenario.

Wij hebben de risico's als volgt ingedeeld:

1 Risico's opgenomen in de begroting 2020;

2 Nieuwe risico's die zich in de loop van 2020 hebben voorgedaan;

3 Risico's na 2020.

1 Risico's Begroting 2020

In de Begroting 2020 hebben wij onderstaande risico's opgenomen. Wij maken in deze tabel een vergelijking tussen de begrote risico's 2020 en de risico's die in 2020 tot kosten hebben geleid.

Onderdeel | Risico | Financieel gevolg in x € 1.000 | |

|---|---|---|---|

Begroting 2020 | Rekening 2020 | ||

Sociaal domein | Reserve Sociaal domein is leeg en bezuinigingstaakstelling wordt niet gehaald | 2.500 | 0 |

Gemeentefonds | Algemene uitkering gemeentefonds daalt door ‘Trap op, trap af’ | 500 | 0 |

Gemeentefonds | Algemene uitkering gemeentefonds daalt door herijking in 2021 | 825 | 0 |

Gebouwen | Eisen van duurzaamheid leiden tot niet geraamde kosten | 2.000 | 0 |

Fiscale controles | Controles leiden tot correcties met negatieve financiële gevolgen | 500 | 0 |

Schadeclaims | Aansprakelijkheidstellingen door derden die leiden tot schadevergoeding | 300 | 0 |

Verbonden partijen | Bijdragen aan gemeenschappelijke regelingen zijn hoger dan de (geraamde) VZG-richtlijn | 0 | 0 |

Zwembad Koewacht | Voor vervanging van de bak is geen budget geraamd | 500 | 0 |

Toelichting

Sociaal domein

Ondanks dat de bezuinigingstaakstelling (maatregelen) niet volledig zijn ingevuld in 2020 heeft het risico niet voorgedaan. Door een grote meevaller bij de verdeling van de BUIG middelen konden wij het niet ingevulde deel van de taakstelling afdekken. Daarnaast hadden we daardoor ook niet de volledig verwachte onttrekking vanuit de reserve sociaal domein van afgerond € 3 miljoen nodig. We konden volstaan met een onttrekking van afgerond € 726.000.

Gemeentefonds 'Trap op, trap af'

Het Rijk heeft in verband met COVID-19 besloten om het accres in 2020 en 2021 te bevriezen. In deze jaren doet het risico zich niet voor.

Gemeentefonds- herijking

Het Rijk heeft de herverdeling van het gemeentefonds uitgesteld naar 2023.

Gebouwen - verduurzaming

Wij hebben in 2020 onderzoek uitgevoerd naar de (financiële) gevolgen van verduurzaming van ons eigen vastgoed. De resultaten hiervan komen in 2021.

Fiscale controles

Wij hebben over 2020 geen negatieve correcties.

Schadeclaims

In de begroting 2020 hadden wij als mogelijke schadeclaims opgenomen:

- Nadeelcompensatie Westkade Sas van Gent

- Speelkooi Othene

Beide risico's hebben in 2020 niet geleid tot uitbetaling van schadeclaims. De speelkooi Othene is nu definitief afgehandeld.

Verbonden partijen

Wij hebben in de Begroting 2020 aangegeven dat dit risico zich vanaf 2021 voordoet.

Zwembad Koewacht

Vervanging van de zwembadbak was in 2020 niet nodig.

2 Nieuwe risico's in 2020

COVID-19

Wij verwijzen voor informatie over (de gevolgen van) COVID-19 naar de aparte paragraaf hierover.

3 Risico's na 2020

COVID-19

Ook na 2020 ondervinden wij de (financiële) gevolgen van COVID-19.

Risico: de negatieve financiële gevolgen van COVID-19 zijn hoger dan geraamd in de Begroting 2021 (€ 400.000) |

|---|

In de begroting 2021 hebben wij rekening gehouden met een nadelig financieel effect van COVID-19 van € 400.000. Het risico bestaat dat dit bedrag niet voldoende is. Daarom houden wij rekening met het risico voor hetzelfde bedrag.

Sociaal domein

De raad bepaalde dat het sociaal domein in Terneuzen budgettair neutraal verloopt. Dat wil zeggen dat de lasten gelijk zijn aan de baten inclusief mutaties reserve Sociaal domein. Een overschot in een bepaald jaar voegen we toe aan de reserve, een tekort halen we uit de reserve. Wij hebben vanaf 2020 in de meerjarenbegroting een taakstellende bezuiniging in het sociaal domein opgenomen.

Risico: de bezuinigingstaakstelling sociaal domein wordt niet gehaald |

|---|

x € 1.000 | Raming (begroting) | Werkelijk (rekening) | Verschil |

|---|---|---|---|

Wmo | 17.124 | 17.239 | -115 N |

Participatiewet | 12.620 | 9.708 | 2.912 V |

Jeugdhulp | 18.120 | 18.584 | -464 N |

Per saldo onttrekking aan reserve SD | 3.060 | 726 | 2.333 N |

Onderstaand gaan wij in op de verbonden partijen die van invloed zijn op bovenstaande resultaten. Daarnaast is vooral de verdeling van de BUIG middelen de oorzaak van het positieve saldo, waardoor er minder aan de reserve sociaal domein onttrokken moest worden. Voor een nadere (financiële toelichting) verwijzen wij ook naar onderdeel III Toelichting op baten en lasten van de jaarrekening 2020 en de paragraaf verbonden partijen.

Dethon

Volgens de primitieve begroting 2020 van Dethon was er voor Terneuzen een te betalen aandeel in het tekort van € 1.291.000. In werkelijkheid is ons aandeel € 483.000. Er is minder nadeel van € 808.000. Hiervan boekten wij al € 250.000 in bij de 2e monitor sociaal domein. Resteert voor deze jaarrekening nog € 558.000 minder nadeel.

Aan-z

Het saldo van de jaarrekening 2020 aan-z (€ 292.415 positief) is meegenomen in onze jaarrekening omdat dit in lijn is met financiële verordening van aan-z. De bestemming van dit saldo vraagt nog wel om besluitvorming van AB aan-z. Dit bestuursorgaan gaat ook over de financiële verordening. Door opname van het saldo volgens de geldende financiële verordening van aan-z willen we voorkomen dat er willekeur door de uitkomst bij opvolging van de financiële verordening van aan-z ontstaat.

Inkooporganisatie Jeugdhulp Zeeland

We hebben de ramingen van de laatst vastgestelde begrotingswijziging van de GGD voor de IJZ moeten opnemen als realisatie. Dit door de met de accountants afgesproken nieuwe afrekensystematiek voor de jeugdhulp van de Inkooporganisatie jeugdhulp (de zogenoemde t+1). In februari 2021 is een tussenstand opgemaakt voor 2020 die ongeveer € 6 ton hoger was dan deze raming. Dit betekent dat er in 2021 nog een nadeel wordt verwacht over 2020 op de jeugdhulp van ongeveer € 6 ton. De laatste berichten vanuit het IJZ zijn dat de afrekening 2020 eerder hoger dan lager zal zijn. Deze afrekening brengen wij in 2021 nog te laste van de reserve sociaal domein. Deze afgerond € 6 ton bestaat voor € 180.000 uit meerkosten Wmo/jeugd COVID-19 en voor € 434.000 uit de volgens de laatste stand verwachte afrekening zorgkosten.

GGD

De GGD heeft een claim ingediend bij het Rijk voor compensatie van alle kosten veroorzaakt door COVID-19. Vooralsnog gaan wij ervan uit dat deze claim toegewezen wordt. Mocht het Rijk onverhoopt een deel van de claim niet toewijzen dan komen deze kosten voor rekening van de deelnemers, de gemeenten. Vooralsnog zijn er geen signalen dat het Rijk de claim niet volledig toewijst.

Gemeentefonds

De ontwikkeling van de algemene uitkering gemeentefonds is belangrijk voor onze financiële positie. De diverse circulaires in de loop van het jaar (soms maart, mei, september en december) leiden tot onvoorspelbare financiële effecten (trap op trap af). Daarnaast vindt vanaf 2023 de herverdeling van de algemene uitkering gemeentefonds plaats.

Trap op, trap af

Risico: de algemene uitkering gemeentefonds daalt door ‘trap op, trap af’ |

|---|

Het Rijk heeft als gevolg van COVID-19 het accres van de algemene uitkering gemeentefonds voor 2020 en 2021 bevroren op het niveau van de Meicirculaire 2020 Gemeentefonds. Dit betekent dat wij bovenstaand risico (weer) lopen vanaf 2022. Wij schatten dit risico op basis van ervaring in op € 500.000.

Herverdeling gemeentefonds

Risico: de algemene uitkering gemeentefonds daalt door de herverdeling met meer dan € 2.750.000 |

|---|

De herverdeling gemeentefonds gaat in op 1 januari 2023. Het Rijk heeft de (voorlopige) uitkomsten gepubliceerd. Hieruit blijkt dat de nieuwe verdeling voor onze gemeente zeer nadelig uitpakt. Wij gaan er € 53,00 per inwoner op achteruit. Dit betekent een financieel nadeel van afgerond € 2,9 miljoen. Dit bedrag kan nog wijzigen. Aan de ene kant omdat er nog verschillende raadplegingen plaatsvinden en reacties gegeven kunnen worden. Aan de andere kant omdat de bij de verdeelmodellen gebruikte cijfers 2017 geactualiseerd worden met cijfers 2019.

Uitgaande van een invoeringstermijn van vier jaar, zal genoemd structureel nadeel vanaf 2026 volledig doorgevoerd zijn. In onze meerjarenbegroting 2021-2024 hebben wij rekening gehouden met een nadeel van € 1.375.000 in 2022 en € 2.750.000 vanaf 2023. Dit betekent op basis van de nu gepubliceerde cijfers in de jaren tot 2026 een voordeel in onze meerjarenramingen. Vanaf 2026 bedraagt het nadeel € 160.000.

Invoering Omgevingswet en Wkb

De invoering van de Omgevingswet en de Wkb (Wet kwaliteitsborging voor het bouwen) staan gepland op 1 januari 2022. De financiële gevolgen hiervan zijn nog onduidelijk. Volgens landelijke inschattingen zullen de invoeringskosten veel hoger zijn dan de rijksvergoeding. De VNG en het Rijk overleggen over een reële (aanvullende) vergoeding.

Wij verwachten de volgende gevolgen voor de legesopbrengst:

- Nadeel: geen legesheffing meer mogelijk voor eenvoudige bouwwerken;

- Voordeel: legesheffing voor bodemzaken (en wellicht leges vooroverleg).

In de voortgangsrapportage Omgevingswet van december 2020 staat in hoofdstuk 5 de risico-inventarisatie. Uit een analyse over de jaren 2017, 2018 en 2019 blijkt dat de legesopbrengst bij de nieuwe wetgeving € 600.000 lager zal zijn. De lasten nemen bijna niet af, omdat het werk nagenoeg gelijk blijft.

Risico: legesopbrengst is lager dan geraamd |

|---|

Wij schatten dit risico in op € 600.000.

Verduurzaming gemeentelijk vastgoed

De wettelijke eisen en doelstellingen op het gebied van duurzaamheid kunnen (op termijn) leiden tot kosten die nu niet geraamd zijn. Wij brengen nu de (financiële) gevolgen voor onze gemeente in beeld. Tegenover hogere (kapitaal)lasten van noodzakelijke investeringen staan besparingen in de exploitatie (onderhoud en energie).

Risico: hogere netto kosten verduurzaming gemeentelijk vastgoed |

|---|

Omdat wij de kapitaallasten ramen nemen wij een risico op voor het geval de verduurmaing niet gelijk leidt tot energiebesparing. In de voorlopige berekeningen wordt rekening gehouden met een energiebesparing vanaf 2026 van € 261.000. Hiermee zijn de kapitaallasten in de voorlopige berekening verminderd. Wij schatten het risico op het niet halen van de energiebesparingen in op € 200.000 vanaf 2026.

Contracten met RUD Zeeland/DCMR

Wij hebben met de RUD Zeeland een tienjarig contract afgesloten. Wij voeren voor de RUD de zogenaamde PIJOFACH-taken (bedrijfsvoering) uit. Verder huurt de RUD bij ons kantoorruimte. Het dienstverleningscontract en het huurcontract lopen tot 1 januari 2024.

Risico: geen nieuwe contracten met RUD Zeeland na 2023 |

|---|

Wij ramen dit risico voorlopig pm. De hoogte hiervan is vooral afhankelijk van de inzetbaarheid van de vrijvallende personele capaciteit en de herbezetting van de vrijkomende kantoorruimte.

Fiscale risico's

We hebben met de Belastingdienst een convenant Horizontaal Toezicht afgesloten. Dit betekent onder andere dat we vooraf overleg hebben over belangrijke fiscale vraagstukken. Denk hierbij aan vraagstukken over omzetbelasting, btw-compensatiefonds, loonheffingen, werkkostenregeling en vennootschapsbelasting. Wij hebben in onze organisatie maatregelen genomen om op fiscaal gebied in control te zijn. Desondanks kunnen wij niet uitsluiten dat controles op de toepassing van de ingewikkelde wet- en regelgeving leiden tot onjuistheden met mogelijk financiële gevolgen.

Een specifiek fiscaal risico lopen we bij de Regeling specifieke uitkering stimulering sport (SPUK). Deze regeling is ingegaan op 1 januari 2019. Gemeenten kunnen elk jaar een aanvraag indienen voor een uitkering van 17,5% van hun sportuitgaven inclusief BTW. Het rijk stelt een maximum bedrag beschikbaar. Over 2019 hebben wij gekregen wat we aangevraagd hebben.

Wij hebben over 2020 een voorschot ontvangen van € 364.000. Dit is bijna 80% van onze aanvraag (€ 452.000). De kans bestaat dat alle gemeenten meer vragen dan het maximum bedrag dat beschikbaar is. De gemeenten ontvangen dan een percentage van hun aanvraag tot dit maximum. De definitieve toekenning 2020 vindt plaats uiterlijk 31 januari 2022.

Over de fiscale positie van de vennootschapsbelastingplicht van de gemeente is nog geen uitsluitsel. Wij zijn hierover nog in overleg met de Belastingdienst.

Risico: controles leiden tot correcties met negatieve financiële gevolgen |

|---|

Wij kwantificeren de fiscale risico's op € 500.000. De afgelopen jaren hebben wij geen negatieve fiscale correcties gehad.

Schadeclaims

De gemeente voert veel taken uit die direct invloed hebben in de samenleving. We ontwikkelen plannen, realiseren voorzieningen, onderhouden de openbare ruimte etc. De uitvoering van al deze taken kan leiden tot aansprakelijkheidstellingen voor geleden schade. Ons streven is dat externe partij(en) de eventuele schade dragen.

Wij hebben in 2020 geen schadeclaims gehad van materiële betekenis.

Risico: aansprakelijkheidstellingen door derden die leiden tot schadevergoeding |

|---|

Wij gaan de komende jaren uit van een risico op schadeclaims van € 300.000.

Verbonden partijen

Wij hebben de uitvoering van diverse taken ondergebracht bij verbonden partijen. De directe invloed op de inhoudelijke en financiële resultaten is minder dan bij uitvoering door onze organisatie. De meerderheid van de deelnemers in de verbonden partij bepalen de besluitvorming.

Niet alle gemeenschappelijke regelingen zijn in staat om de VZG-richtlijn te volgen. De bijdrage aan diverse GR-en was in 2020 hoger dan deze richtlijn. De hogere bijdragen staan in de jaarrekening 2020. De verbonden partijen GGD-IJZ, aan-z en Dethon hebben wij bij het sociaal domein toegelicht. Wij verwijzen voor totaal overzicht van de financiële bijdragen 2020 naar de paragraaf Verbonden partijen.

Risico: bijdragen aan gemeenschappelijke regelingen zijn hoger dan de (geraamde) VZG-richtlijn |

|---|

Wij hebben in onze meerjarenraming vanaf 2022 jaarlijks € 300.000 opgenomen voor de hogere bijdragen aan de GR-en. We schatten daarom het risico laag in en kwantificeren dit op € 100.000.

Zwembad Koewacht

Uit onderzoek is gebleken dat het risico bestaat dat de bak van het zwembad in Koewacht zodanig scheurt dat die niet meer gebruikt kan worden. Als de bak vervangen wordt hebben we hiervoor geen financiële middelen geraamd. In 2020 is vervanging niet noodzakelijk gebleken.

Risico: voor vervanging van de bak is geen budget geraamd |

|---|

Wij ramen de kosten, en daarmee het risico, van de vervanging van de bak van het zwembad in Koewacht op € 500.000.

Kwantificering risico's

De in de Begroting 2020 gekwantificeerde risico's hebben zich in werkelijkheid niet voorgedaan.

Wij zijn in 2020 geconfronteerd met COVID-19. De nadelige financiële gevolgen voor onze gemeente in 2020 heeft het Rijk gecompenseerd.

Voor 2021 en volgende jaren houden wij rekening met de risico's in onderstaande tabel. Deze hebben wij toegelicht in het onderdeel 'Risico's'.

Onderdeel | Risico | Bedrag x € 1.000 |

|---|---|---|

COVID-19 | De financiële gevolgen van COVID-19 zijn in 2021 hoger dan de raming in de Begroting 2021 (€ 400.000) | 400 |

Sociaal domein | De bezuinigingstaakstelling sociaal domein wordt niet gehaald | 2.500 |

Gemeentefonds | Algemene uitkering gemeentefonds daalt door ‘Trap op, trap af’ vanaf 2022 | 500 |

Gemeentefonds | Algemene uitkering gemeentefonds daalt door herverdeling vanaf 2026 | 160 |

Invoering Omgevingswet en Wkb | De legesopbrengst is lager dan geraamd (vanaf 2021) | 600 |

Verduurzaming gemeentelijk vastgoed | Hogere netto kosten verduurzaming gemeentelijk vastgoed (vanaf 2023) | 200 |

Contracten RUD Zeeland | Geen nieuwe contracten met RUD Zeeland na 2023 | pm |

Fiscale controles | Controles leiden tot correcties met negatieve financiële gevolgen | 500 |

Schadeclaims | Aansprakelijkheidstellingen door derden die leiden tot schadevergoeding | 300 |

Verbonden partijen | Bijdragen aan gemeenschappelijke regelingen zijn hoger dan de (geraamde) VZG-richtlijn (vanaf 2022) | 100 |

Zwembad Koewacht | Voor vervanging van de bak is geen budget geraamd | 500 |

Conclusie weerstandscapaciteit in relatie tot de (rest)risico’s

In 2020 hebben de voorziene risico's en het niet voorziene risico (COVID-19) niet geleid tot aantasting van het weerstandsvermogen.

Op basis van onze inschattingen is de weerstandscapaciteit de komende jaren voldoende om de (rest)risico's op te vangen.

COVID-19

COVID-19 is niet gestopt per 31 december 2020. Ook in 2021 lopen we risico hierdoor. De ervaring van 2020 is dat het Rijk de gevolgen van COVID-19 ruim compenseert. Ondanks dat hebben we voor 2021 een bedrag van € 400.000 opgenomen als risico.

In deze jaarrekening namen we een aparte paragraaf op met een analyse van de impact die COVID-19 financieel op onze gemeente had. Wij gaan ervan uit dat dit op dezelfde wijze in 2021 doorloopt.

Voor meer informatie verwijzen wij naar de paragraaf COVID-19.

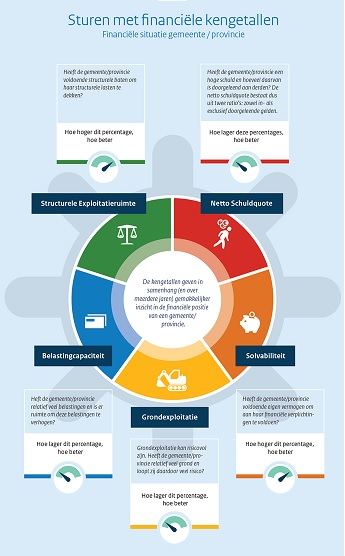

Kengetallen financiële positie

Het Besluit Begroten en Verantwoorden (BBV) schrijft een basisset van vijf kengetallen voor die in samenhang informatie geven aan de Raad over de financiële positie van de gemeente.

Doel van deze kengetallen is het kunnen vormen van een beter oordeel over het structureel en reëel sluitend zijn van de begroting. Voor de stand van de financiële positie is het belangrijk de kengetallen in samenhang te beoordelen.

De Provincie Zeeland hanteert voor de kengetallen de volgende signaleringswaarden.

Kengetal | Categorie A | Categorie B | Categorie C |

|---|---|---|---|

Netto schuldquote | <90% | 90-130% | >130% |

b. met correctie doorgeleende gelden | <90% | 90-130% | >130% |

Solvabiliteitsratio | >50% | 20-50% | <20% |

Grondexploitatie | <20% | 20-35% | >35% |

Structurele exploitatieruimte begroting | >0% | 0% | <0% |

Belastingcapaciteit | <95% | 95-105% | >105% |

De gezamenlijke provinciale toezichthouders besloten om voor het verkrijgen van een goed beeld op de financiële positie aan te sluiten bij de zgn. signaleringswaarden. Deze zijn afkomstig van de stresstest voor 100.000+ gemeenten. De signaleringswaarden zijn ingedeeld in categorieën. De provinciale toezichthouders geven geen waarde oordeel over deze categorieën. Dit omdat normering in eerste instantie door de gemeente zelf plaatsvindt. Duidelijk is wel dat categorie A het minst risicovol is en categorie C het meest.

Kengetallen | Jaarrekening | Begroting | |||

|---|---|---|---|---|---|

2018 | 2019 | 2020 | CAT. | 2020 | |

Netto schuldquote | 99,6% | 90,5% | 79,0% | A | 105,9% |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 99,0% | 89,8% | 78,4% | A | 105,4% |

Solvabiliteitsrisico | 20,7% | 20,3% | 23,5% | B | 17,4% |

Grondexploitatie | 7,2% | 6,0% | 5,1% | A | 5,6% |

Structurele exploitatieruimte | 2,3% | 1,7% | 2,6% | A | -0,7% |

Gemeentelijke belastingcapaciteit | 101,1% | 99,2% | 98,1% | B | 101,8% |

Debtratio | 79,3% | 79,7% | 76,5% | 82,6% | |

Netto schuld per inwoner | € 2.807 | € 2.660 | € 2.528 | € 3.093 | |

Verplichte indicatoren vanuit het BBV

Bij onderstaande indicatoren hebben wij streefwaarden ingezet om direct in de grafieken te kunnen zien hoe wij ervoor staan. Deze streefwaarden zijn niet vast en kunnen indien de raad dit wil nog wijzigen.

Netto schuldquote (NSQ)

De netto schuld geeft het niveau van de schuldenlast van de gemeente aan ten opzichte van de eigen middelen. De netto schuldquote geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie.

Dit kengetal berekenen wij als volgt: (vaste schulden + netto vlottende schuld + overlopende passiva - Financiële activa - uitzetting < 1 jaar - liquide middelen - overlopende activa) / totale baten exclusief mutaties reserves x 100%.

Netto schuldquote | Rek | Rek | Begr | Rek |

|---|---|---|---|---|

Kengetal Terneuzen | 99,6% | 90,5% | 105,9% | 79,0% |

Categorie | B | B | B | A |

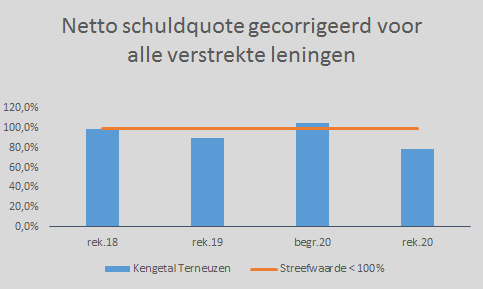

Netto Schuldquote gecorrigeerd voor alle verstrekte leningen

Om inzicht te verkrijgen in hoeverre sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven (netto schuldquote gecorrigeerd voor alle verstrekte leningen is exclusief doorgeleende gelden). Op die manier wordt duidelijk in beeld gebracht wat het aandeel van de verstrekte leningen is en wat dit betekent voor de schuldenlast.

Dit kengetal berekenen wij als volgt: (vaste schulden + netto vlottende schuld + overlopende passiva - Financiële activa + verstrekte geldleningen - uitzetting < 1 jaar - liquide middelen - overlopende activa) / totale baten exclusief mutaties reserves x 100%.

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | Rek | Rek | Begr | Rek |

|---|---|---|---|---|

Kengetal Terneuzen | 99,0% | 89.8% | 105,4% | 78,4% |

Categorie | B | A | B | A |

Solvabiliteitsratio

Dit kengetal geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Hoe hoger de solvabiliteitsratio, hoe groter de weerbaarheid van de gemeente.

Dit kengetal berekenen wij als volgt: (eigen vermogen / totaal passiva) x 100%.

Solvabiliteitsrisico | Rek | Rek 2019 | Begr 2020 | Rek 2020 |

|---|---|---|---|---|

Kengetal Terneuzen | 20,7% | 20,3% | 17,1% | 23,5% |

Categorie | B | B | C | B |

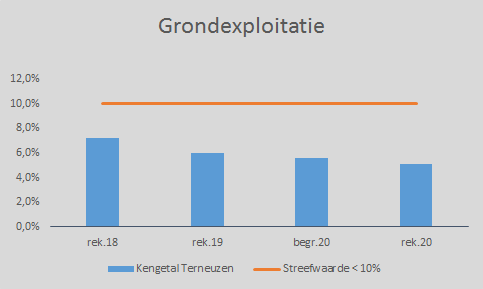

Grondexploitatie

Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten.

Dit kengetal berekenen wij als volgt: (totale activa bouwgronden in exploitatie / totale baten exclusief mutaties reserves) x 100%.

Grondexploitatie | Rek | Rek | Begr | Rek 2020 |

|---|---|---|---|---|

Kengetal Terneuzen | 7,2% | 6,0% | 5,6% | 5,1% |

Categorie | A | A | A | A |

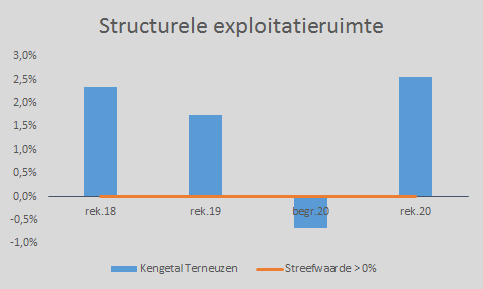

Structurele exploitatieruimte

Dit kengetal helpt om te beoordelen welke structurele ruimte een gemeente heeft om de eigen lasten te dragen, of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is. Wanneer dit cijfer negatief is, betekent het dat het structurele deel van de begroting onvoldoende ruimte biedt om de lasten te blijven dragen. Het kengetal is belangrijk voor de beoordeling van het structurele en reële evenwicht van de begroting.

Bij incidentele lasten of baten gaat het om eenmalige zaken die zich gedurende maximaal drie jaar voordoen. Voorbeelden van structurele baten zijn de algemene uitkering en eigen belastinginkomsten. Bij structurele lasten zijn dat bijvoorbeeld de personeelslasten, kapitaallasten en bijdragen aan gemeenschappelijke regelingen.

Dit kengetal berekenen wij als volgt: ((totale baten - incidentele baten) - (totale lasten - incidentele lasten) + structurele onttrekkingen - incidentele toevoegingen) / totale baten exclusief mutaties reserves) x 100%.

Structurele exploitatieruimte | Rek | Rek | Begr | Rek 2020 |

|---|---|---|---|---|

Kengetal Terneuzen | 2,3% | 1,7% | -0,7% | 2,6% |

Categorie | A | A | C | A |

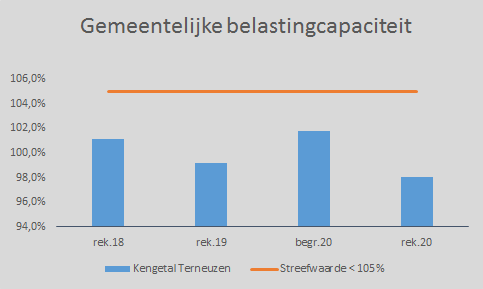

Gemeentelijke belastingcapaciteit: Woonlasten meerpersoonshuishouden

Dit kengetal geeft inzicht in hoe de belastingdruk in de gemeente zich verhoudt ten opzichte van het landelijk gemiddelde. Als dit percentage laag ligt, betekent het dat de gemeente meer inkomsten uit belastingen kunnen verwerven. Of dit wel of niet gebeurt is een beleidskeuze van de gemeente.

Dit kengetal berekenen wij als volgt: (totale woonlasten (= OZB gezin bij een gemiddelde WOZ waarde + rioolheffing gezin bij een gemiddelde WOZ waarde + afvalstoffenheffing gezin) / totale gemiddelde landelijke woonlasten) x 100%.

Gemeentelijke belastingcapaciteit | Rek | Rek | Begr | Begr |

|---|---|---|---|---|

Kengetal Terneuzen | 101,1% | 99,2% | 101,8% | 98,1% |

Categorie | B | B | B | B |

Eigen indicatoren gekozen door de gemeenteraad

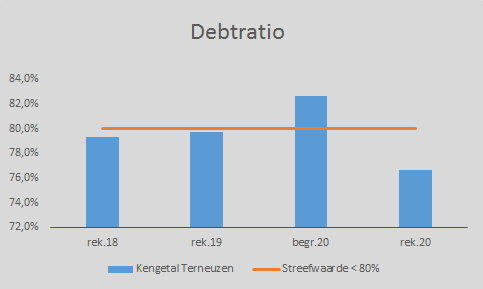

Naast bovenstaande verplichte basisset van verplichte kengetallen gebruiken wij al enige jaren twee kengetallen waarmee wij de financiële positie volgen. Dit zijn de debtratio en de netto schuld per inwoner. Hieraan koppelden wij geen streefwaarden.

Debt-ratio

De debt-ratio is de omgekeerde solvabiliteitsratio en geeft de verhouding aan van de schulden ten opzichte van het balanstotaal.

Dit kengetal berekenen wij als volgt: ((voorzieningen + langlopende geldleningen + kortlopende schulden + overlopende passiva) / totaal passiva) x 100%.

Debtratio | Rek | Rek | Begr | Rek |

|---|---|---|---|---|

Kengetal Terneuzen | 79,3% | 79,7% | 82,6% | 76,5% |

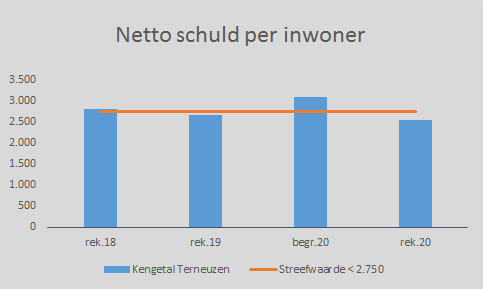

Netto schuld per inwoner

Het kengetal netto schuld per inwoner is net als de debtratio overgebleven uit de stresstesten die wij in het verleden opstelden. De berekening komt voor een groot deel overeen met het verplichte kengetal netto schuldquote.

Dit kengetal berekenen wij als volgt: (vaste schulden + netto vlottende schuld + overlopende passiva - Financiële activa - uitzetting < 1 jaar - liquide middelen - overlopende activa) / totaal aantal inwoners) x € 1.

N.B. voor het vergelijk nemen wij een constant aantal inwoners op van 54.500 inwoners.

Netto schuld per inwoner | Rek | Rek | Begr | Rek |

|---|---|---|---|---|

Kengetal Terneuzen | € 2.807 | € 2.660 | € 3.093 | € 2.528 |